Equity culture: la mentalità che costruisce ricchezza

Data pubblicazione: 19 giugno 2025

Autore:

- In Italia si investe ancora troppo poco in azioni.

- Eppure l’investimento azionario, sul lungo periodo, ha ottenuto rendimenti superiori.

- Serve un cambio di mentalità: non più “difendersi dalle perdite”, ma partecipare alla crescita.

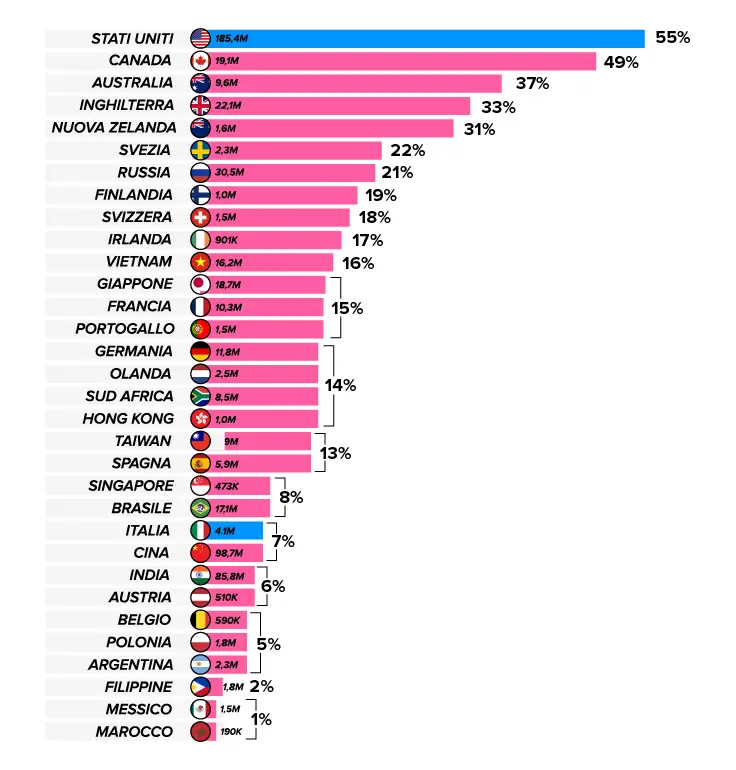

GLI ITALIANI INVESTONO ANCORA (TROPPO) POCO IN AZIONI

Investitori in azioni (numero e percentuale sulla popolazione)

Fonte: Visual Capitalist, dati aggiornati al 2023/2024

Gli italiani sono un popolo di risparmiatori, affezionati da sempre ai BTP e al caro vecchio mattone. Ma non si sono mai distinti per la loro passione per il rischio, almeno negli investimenti. Infatti, l’Italia compare tra gli ultimi dieci posti nella classifica che stima la partecipazione al mercato azionario delle popolazioni di oltre 30 Paesi di tutto il mondo. Nel Belpaese solo 4,1 milioni di risparmiatori investono in equity -ovvero in azionario-, una cifra pari a circa il 7% della popolazione, contro il 55% degli Stati Uniti (circa 185,4 milioni di persone).

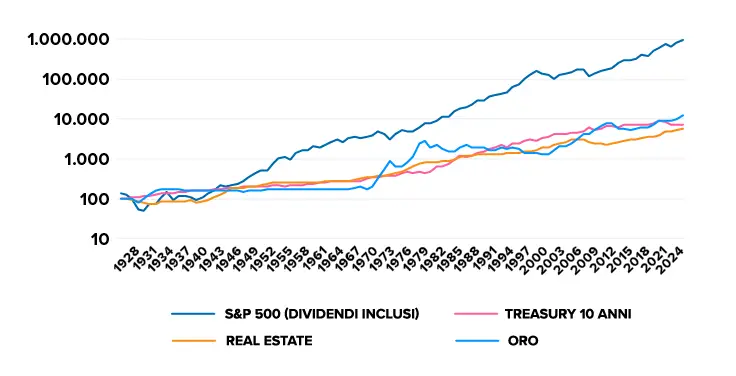

Eppure, dati alla mano, sul lungo periodo l’azionario offre ritorni decisamente più interessanti rispetto a qualsiasi altra asset class. Come mostra il grafico qui sotto, 100 dollari investiti nel 1928 nell’indice S&P 500 sarebbero diventati, nel 2024, qualcosa come 982mila dollari, mentre gli stessi 100 dollari investiti in Treasury o in oro sarebbero sì cresciuti nel tempo, ma molto meno: ci aggiriamo rispettivamente sui 7mila e sui 12mila dollari alla fine del 2024.

IL VALORE DI 100 DOLLARI INVESTITI ALL’INIZIO DEL 1928

IN AZIONI, BOND, REAL ESTATE E ORO

Fonte: Elaborazione Wealthype su dati NYU

A conclusioni molto simili arriva l’ultimo Global Investment Returns Yearbook 2025 di UBS (1). Stando all’analisi, che si basa su dati storici a partire dal 1900, un investimento iniziale di 1 dollaro in azioni statunitensi è cresciuto fino a 107.409 dollari in termini nominali entro la fine del 2024, mentre le obbligazioni a lungo termine e i Treasury hanno ottenuto rendimenti inferiori, pur riuscendo a battere l’inflazione. Quanto ai rendimenti annualizzati, essi sono stati pari al 9,7% per le azioni, al 4,6% per le obbligazioni, al 3,4% per i titoli a breve termine e al 2,9% annuo per l’inflazione.

Ma c’è chi si è spinto ancora oltre nel supporto alla cosiddetta “equity culture”, cioè la cultura dell’investimento azionario.

Rivedere il bilanciamento equity-bond nel tempo? C’è chi dice no

Uno studio accademico (2) pubblicato di recente negli Stati Uniti prova a smontare la convinzione ampiamente diffusa secondo cui da giovani si dovrebbe investire gran parte della propria ricchezza in equity, mentre con l’avvicinarsi della pensione sarebbe più saggio ridurre il rischio e virare sul (mediamente) più rassicurante mercato obbligazionario.

Il paper, con tanto di dati a supporto, sostiene che in realtà dovremmo investire il 100% della nostra ricchezza pensionistica in azioni. Lo studio esamina i dati di mercato a partire dal 1890 (nei Paesi in cui sono disponibili) o comunque per il periodo più lungo possibile, per determinare la combinazione ottimale di asset. E conclude che la combinazione migliore sia 50% in azioni domestiche e 50% in azioni internazionali. Niente obbligazioni, nessuna modifica dell’allocazione nel tempo: solo 50 e 50.

In media, sostiene lo studio, investire interamente in azioni produce circa il 30% di ricchezza in più al momento della pensione rispetto a una combinazione di azioni e obbligazioni. Per ottenere lo stesso capitale finale, chi include obbligazioni dovrebbe risparmiare il 40% in più rispetto a chi investe solo in azioni. È un dato che fa effetto, ma che non sorprende poi tanto: come abbiamo visto, le azioni hanno battuto obbligazioni e liquidità ovunque dal 1900.

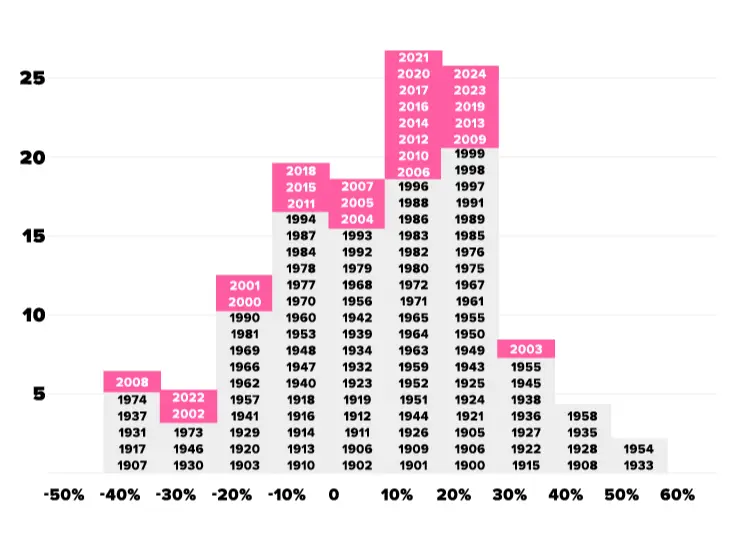

Certo, l’investimento azionario porta con sé una buona dose di rischio e di volatilità. Per rendersene conto basta dare un’occhiata all’istogramma qui sotto, che mostra la distribuzione dei rendimenti storici negli anni. Nonostante le forti oscillazioni, in un anno medio il rendimento reale delle azioni USA è stato positivo e pari all’8,5%.

I RENDIMENTI AZIONARI USA NEGLI ANNI

Fonte: UBS Global Investment Returns Yearbook 2025

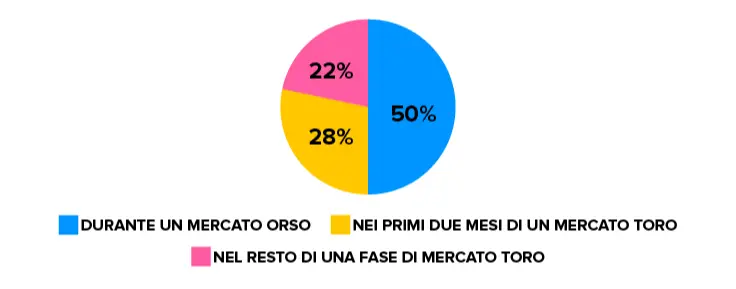

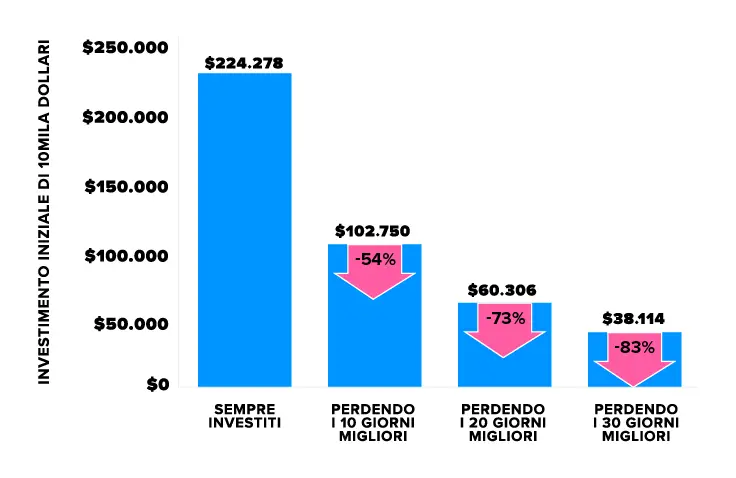

I ribassi – o “drawdown”, nel gergo dei mercati – sono più severi quando si investe solo in azioni. E nell’affrontare questa volatilità serve una capacità di autocontrollo che non è da tutti: il dolore psicologico nel vedere i propri risparmi diminuire è tale da spingere molti investitori a vendere proprio quando i mercati scendono. E questo è un errore, perché si rischia di perdere il rialzo (a volte anche consistente) che tipicamente segue un crollo.

CI SONO GIORNATE (MOLTO) POSITIVE ANCHE NEI PERIODI DI RIBASSO

I 50 giorni migliori dell’S&P 500 dal 1995 al 2024

Fonte: Ned Davis Research, Morningstar, Hartford Funds

Insomma, più equity equivale a più rischio, questo è chiaro. Ma è indubbio che una cultura più orientata all’investimento azionario, in Italia e in Europa, potrebbe portare molti benefici: non solo ai portafogli degli investitori, ma anche al mondo delle imprese e, in definitiva, all’economia.

PERDERE I GIORNI MIGLIORI HA UN COSTO ELEVATO

Rendimento total return medio annuo dell’S&P 500 dal 1995 al 2024

Fonte: Ned Davis Research, Morningstar, Hartford Funds

Investimento azionario: nel nostro Paese urge un cambio di mentalità

Un concetto ben sintetizzato, di recente, in un intervento di Massimo Mocio, presidente dell’Assiom Forex, secondo cui – in Italia come in Europa – “manca una cultura che ponga il capitale di rischio al centro di ogni progetto di sviluppo, di ogni azienda di successo, di ogni iniziativa infrastrutturale. È questa cultura dell’equity che ha fatto sì che negli Stati Uniti tutte le cosiddette Magnifiche 7, le società leader dei settori tecnologici, siano state finanziate, fin dalla loro nascita, da capitali privati”.

Non più difendersi dalle perdite, ma partecipare alla crescita

Attenzione: abbracciare l’“equity culture” non significa inseguire mode di mercato o accettare rischi alla cieca. Significa invece cambiare mentalità, adottando una visione di lungo termine e di fiducia nel motore produttivo dell’economia globale: le imprese. In quest’ottica, volatilità non è sinonimo di perdita, ma il prezzo da pagare per partecipare alla crescita. E i dati lo dimostrano: storicamente, chi ha saputo mantenere il sangue freddo e restare investito ha visto premiata la propria pazienza.

In un mondo in cui i tassi reali restano bassi, l’inflazione erode il potere d’acquisto e la vita media si allunga, restare legati a un approccio difensivo può rivelarsi la strategia più rischiosa. È arrivato il momento di superare la logica del “non perdere” e abbracciare quella del “costruire”.

Adottare una equity culture significa proprio questo: accettare l’incertezza del breve per conquistare la solidità del lungo periodo.

(1) https://www.ubs.com/global/en/wealthmanagement/insights/2025/global-investment-returns-yearbook.html?utm_source=chatgpt.com

(2) https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4590406

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Messaggio pubblicitario con finalità promozionale. I contenuti degli articoli pubblicati sul presente sito sono redatti da Financialounge.com, dal content team di Wealthype.ai o TrueNumbers.it. Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il contenuto degli articoli pubblicati sul sito Fineco non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Fineco declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

VIA BALDISSERI, 91

98076, Sant'Agata di Militello

Mostra numero di telefono

Mostra e-mail

Informative

COPYRIGHT © 2025

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Filippo Filetto e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.